发布时间:2024-01-17 19:12:31

来源:末日魂爵

发布时间:2024-01-17 19:12:31

来源:末日魂爵

经营差异率计算公式

经营差异率计算公式:经营差异率=净经营资产净利率-税后利息率。

经营差异率是净经营资产利润率和税后利息率的差额,表示每借入1元债务资本投资于经营资产产生的收益,偿还利息后剩余的部分,该剩余归股东享有。

由于税后利息率高低主要由资本市场决定,提高经营差异率的根本途径是提高净经营资产净利率。如果,经营差异率不能提高,就只能依靠财务杠杆来提高杠杆贡献率。

由于税后利息率高低主要由资本市场决定,提高经营差异率的根本途径是提高净经营资产净利率。如果,经营差异率不能提高,就只能依靠财务杠杆来提高杠杆贡献率。

不过财务杠杆的提高也是有限的。如果公司一再增加借款,会增加财务风险,推动利息率上升,使经营差异率进一步缩小。

经营差异作用

利息越低,经营利润越高,剩余的部分越多。经营差异率是衡量借款是否合理的重要依据之一。如果经营差异率为正值,借款可以增加股东收益;如果它为负值,借款会减少股东收益。从增加股东收益来看,净经营资产利润率是企业可以承担的借款利息上限。

材料成本差异率计算公式

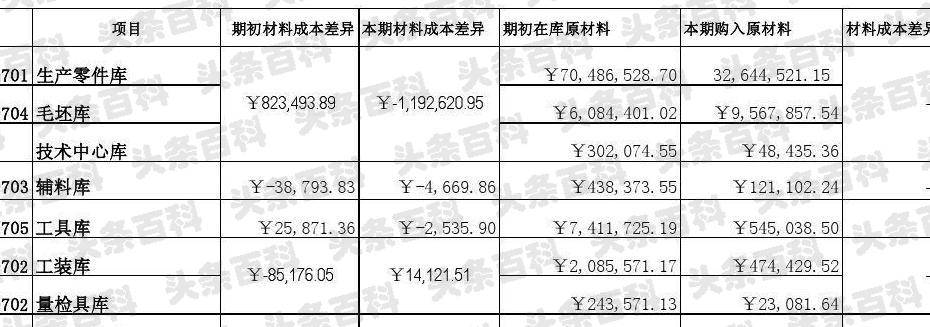

材料成本差异的计算公式为:材料成本差异等于计划成本乘材料成本差异率。

其中:材料成本差异率等于(期初结存材料的成本差异加本期入库材料的成本差异)除以(期初结存材料的计划成本加本期入库材料的计划成本)乘百分之百。

差为正数,表示实际大了,叫超支差,差为负数,表示实际小了,叫节约差.在发出材料时,先结转的是计划成本,然后再调整为实际成本。

预算差异率计算公式

预算差异率计算公式:(实际完成数据 - 预算数据)/ 预算数据 x 100% 。

预算差异产生的原因很多,通过差异分解只揭示并排除了其中一部分原因,对预算差异的全面解释,需要各责任部门在差异分解的基础上,对其经营活动进行深入的、定量的分析。预算差异报告就是通过比较实际执行结果与预算目标,确定其差异额及其差异原因。

如实际成果与预算标准的差异较大,经营者就要判断是有利于企业效益的差异,还是不利于企业的差异,对于不利的差异经营者应审慎调查,并判定其发生原因,必须采取有效的措施解决;对于有利的差异经营者更应总结经验,发扬推广。

在编制年度预算的同时,由预算管理委员会确定预算差异分析的对象与差异分解原则,由财务部门制定预算差异报告模板供各部门使用。

预算差异报告模板要确定差异分析的预算项目,这些项目一般是对预算目标的实现有较重要的影响,如成本项目、费用项目,特别是和收入成线性关系的变动性项目。

还要确定分解标准。预算管理委员会结合公司实际,根据差异分解原则,制定主要成本、费用项目的差异分解标准,包括:差异分解的程度;各项目差异分解所参照的数据来源及收集方式;差异的各细分部分对应的责任人。

材料成本差异率的计算公式是什么?

计划成本法的核算公式:

1、计划成本=发出材料的数量×计划单价;

差异率计算公式 经营差异率计算公式

2、实际成本=发出材料的计划成本+发出材料的成本差异额;

3、成本差异额=发出材料的计划成本×材料成本差异率;

4、材料成本差异率=差异额/计划成本。

扩展资料

核算程序

企业应首先考察与存货成本相关的各种因素,规定存货的分类、名称、规格、计量单位和单位计划成本。除一些特殊情况外,计划单位成本在年度内一般不作调整。

其次,取得存货时,应按计划单位成本计算取得存货的计划成本填入收料单中,并按实际成本与计划成本的差额,作为“材料成本差异”进行登记。

还有,平时领用、发出存货都按计划成本计算,账户,经发出存货的计划成本调整为实际成本。发出存货应负担的成本差异应按月分摊,不得在季末或年末一次分摊。

材料成本差异率和差异额,怎么计算?

1、材料成本差异率=(月初结存材料成本差异+本月收入材料成本差异)/(月初结存材料的计划成本+本月收入材料的计划成本)*100%

2、材料成本差异额=实际成本-计划成本

材料成本差异账户用于核算企业各种材料的实际成本与计划成本的差异,借方登记实际成本大于计划成本的差异额(超支额)及发出材料应负担的节约差异, 贷方登记实际成本小于计划成本的差异额(节约额)以及发出材料应负担的超支差异。(节约用红字,超支用蓝字) 。“材料成本差异”科目借方登记超支差异及发出材料应负担的节约差异,贷方登记节约差异及发出材料应负担的超支差异。

材料成本差异指材料的实际成本与计划成本间的差额。实际成本大于计划价格成本为超支;实际成本小于计划价格成本为节约。外购材料的材料成本差异,在一定程度上反映材料采购业务的工作的质量。

差异率计算公式 经营差异率计算公式

成本差异公式

成本差异的计算公式:成本总差异=实际产量下的实际成本-实际产量下的标准成本。

直接材料成本差异分析:直接材料成本差异=实际产量下的实际成本-实际产量下的标准成本。直接人工成本差异:直接人工成本差异=实际成本-实际产量下标准成本。

公式变换为:

实际成本=计划成本+材料成本差异。

在这个式子中,材料成本差异是正数就加,是负数就减。

材料成本差异率=(月初结存材料成本差异+本月收入材料成本差异)/(月初结存材料的计划成本+本月收入材料的计划成本)*100%

扩展资料:

材料成本差异会计处理。

一、本科目核算企业各种材料的实际成本与计划成本的差异。

企业根据具体情况,可以单独设置本科目;也可以在“原材料”、“包装物及低值易耗品”等科目设置“成本差异”明细科目进行核算。

二、本科目应当分别“原材料”、“包装物及低值易耗品”等,按照类别或品种进行明细核算。

三、材料的计划成本所包括的内容应与其实际成本相一致,计划成本应当尽可能地接近实际。计划成本除特殊情况外,在年度内一般不作变动。

发出材料应负担的成本差异应当按月分摊,不得在季末或年末一次计算。发出材料应负担的成本差异,除委托外部加工发出材料可按月初成本差异率计算外,应使用当月的实际差异率;月初成本差异率与本月成本差异率相差不大的,也可按月初成本差异率计算。计算方法一经确定,不得随意变更。材料成本差异率的计算公式如下:

本月材料成本差异率=(月初结存材料的成本差异+本月收入材料的成本差异)÷(月初结存材料的计划成本+本月收入材料的计划成本)×100%

月初材料成本差异率=月初结存材料的成本差异÷月初结存材料的计划成本×100%

发出材料应负担的成本差异=发出材料的计划成本×材料成本差异率。

材料成本差异账务处理。

两个数据之间的差异率怎么算(急)

百分比的计算方法:若A比B相差多少百分比,则(A-B)÷Bx100%;若B比A相差多少百分比,则(B-A)÷Ax100%。

此类问题需要说明谁比谁小(大);

1、 749.86比650大15.36%:(zhi 749.86-650)÷650=15.36%;

差异率计算公式 经营差异率计算公式

2、650比749.86小13.32%:( 749.86-650)÷749.86=13.32%。

例如:

749.86与650相差百分比计算为为:(749.86-650)÷650x100%=15.4%

百分比是一种表达比例,比率或分数数值的方法,如82%代表百分之八十二,或82/100、0.82。成和折则表示十分之几,举例如“七成”和“七折”,代表70/100或70%或0.7。所以百分比后面不能接单位。

扩展资料:

百分数与小数的互化

(1)百分数化小数:去掉百分号,小数点左移两位。如:75%可化为0.75

(2)小数化百分数:加上百分号,小数点右移两位。如:0.62可化为62%

说明:

百分数与分数的互化

百分数化分数:把百分数写成分母是100的分数,再约分化简。

注意:当百分数的分子是小数时,要先把分子化成整数。

参考资料来源:百度百科-百分比